城市:全国

发布时间:2024-01-10

报告类型:政策分析

发布机构:中房研协

— 01—本月楼市政策聚焦

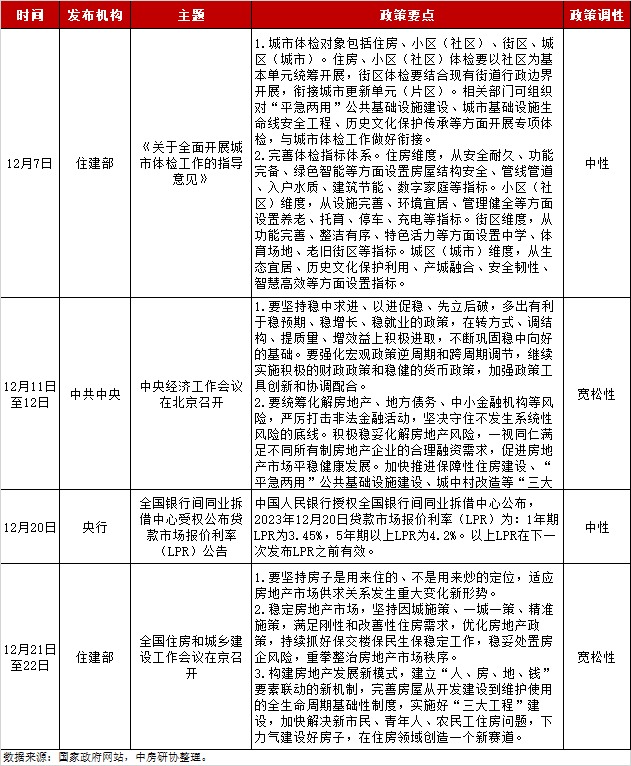

中央统筹稳妥化解房地产风险,地方需求侧政策持续加码助力市场企稳复苏

2023年12月,我国房地产政策延续宽松走向。中央层面,中央经济工作会议将房地产列为防范化解重点领域风险的首位,强调要积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展;全国住房和城乡建设工作会议则明确要坚持“房住不炒”定位,适应房地产市场供求关系发生重大变化新形势,优化房地产政策,持续做好保交楼保民生保稳定工作,稳定房地产市场。此外,两次重要会议均提出,要加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”,加快构建房地产发展新模式等。

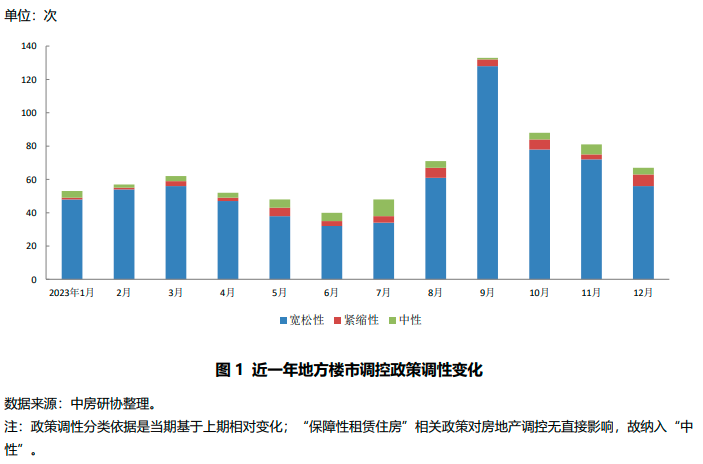

地方层面,本月地方出台房地产调控政策67条,连续三个月减少。其中,宽松性政策56条,中性政策4条,紧缩性政策7条。总的来看,京沪住房信贷政策再优化,进一步向市场释放积极信号,二三线城市则以加大住房公积金支持、推行房票安置、加大购房财税补贴力度等需求侧政策支持为主。本期报告主要对12月房地产行业政策进行梳理,并作解析。

— 02—

中央政策:统筹化解房地产风险,稳定房地产市场

1. 政策跟踪

2. 政策小结

12月资金面总体相对平稳。公开市场操作方面,尽管央行月初通过逆回购持续回笼资金,对市场流动性形成一定冲击,但中旬开始重新加大了逆回购投放,全月实现逆回购净投放1580亿元,同时,MLF超额续作实现净投放8000亿元创历史新高,对流动性形成较好补充。资金利率方面,DR001总体呈下降趋势,DR007波动性下降,全月均值降至1.84%,基本维持在政策利率附近。LPR方面,1年期及5年期以上LPR分别维持3.45%和4.20%不变。

在房地产方面,中央经济工作会议及全国住房和城乡建设工作会议作出重要部署。其中,中央经济工作会议将房地产放在防范化解重点领域风险的首位,强调要积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求等,充分体现了房地产领域风险化解工作的重要性和紧迫性;全国住房和城乡建设工作会议则是对2024年住房工作作出系统部署,明确要坚持“房住不炒”定位,适应房地产市场供求变化发生重大变化新形势,优化房地产政策,满足刚性和改善性住房需求,稳定房地产市场,持续抓好保交楼保民生报稳定工作等。此外,两次重要会议都明确提出,要实施好“三大工程”建设,加快构建房地产发展新模式等,房地产向高质量发展新阶段有序过渡。

— 03—

地方政策:京沪住房信贷政策再优化,二三线城市财税政策持续发力

1. 宽松性政策(1)行政干预政策

(2)公积金政策

(3)人口人才政策

(4)其他政策

2. 中性政策(1) 住房保障政策

(2) 土地政策

(3) 其他政策

3. 紧缩性政策(1) 市场监管政策

(2) 土地政策

4. 政策小结京沪加大政策宽松力度传递积极信号,二三线城市持续加大住房需求侧政策支持力度

中房研协测评研究中心监测统计,2023年12月,地方出台房地产调控政策67条,连续三个月减少。其中,宽松性政策56条,内容主要涉及优化住房信贷政策、发放购房财税补贴、加大住房公积金政策支持、优化房企预售监管、鼓励支持房企合理融资需求等;中性政策4条,内容主要涉及保障性住房建设和管理;紧缩性政策7条,内容主要涉及房地产经纪服务监管和房企预售资金监管等。总的来看,本月地方政策延续宽松导向。部分城市紧抓年末房企营销节点,适度加大了购房财税补贴等住房需求支持力度。此外,京沪两地房贷首付比例及房贷利率双降,并优化普通住房标准,政策调整力度较大,向市场传递出积极信号。

纵观2023年,地方累计出台房地产调控政策800条,处于历史高位。其中,宽松性政策704条,占比高达88%,较2022年提升近8个百分点。尤其自7月中共中央政治局会议定调“房地产市场供求关系发生重大变化”后,中央及地方房地产政策逐渐由“托而不举”向“托举并用”转变,大部分二三线城市行政限制类措施相继取消,一线城市房地产政策也积极优化,房地产政策环境已接近近十年来最宽松阶段。

行政干预核心举措包括优化住房信贷政策、发放购房财税补贴、推行房票安置等

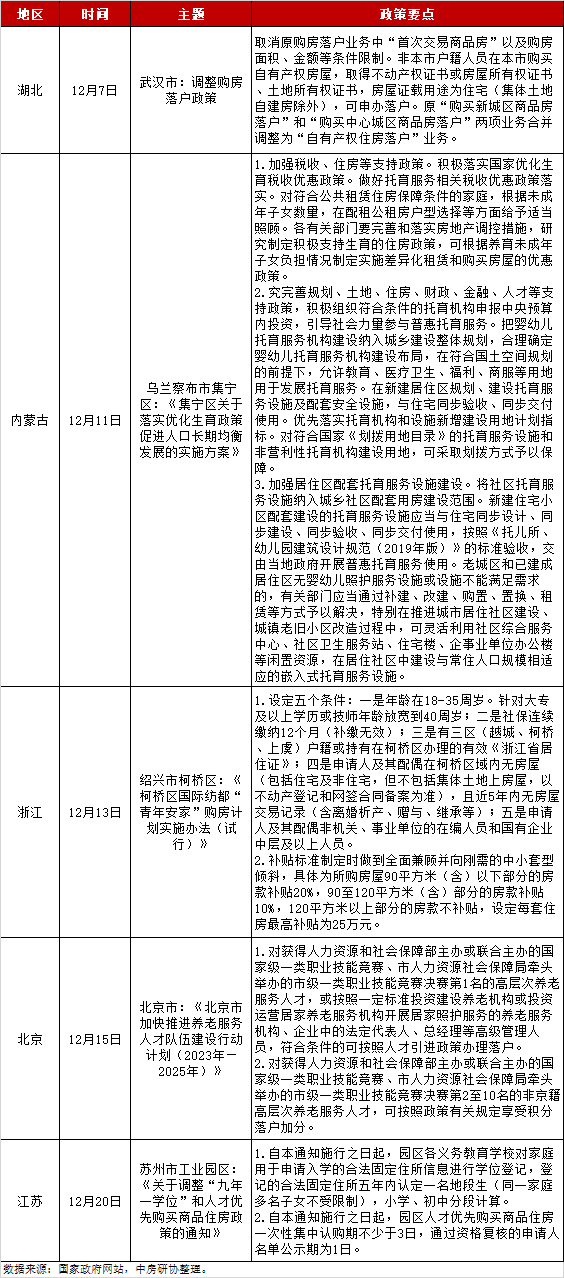

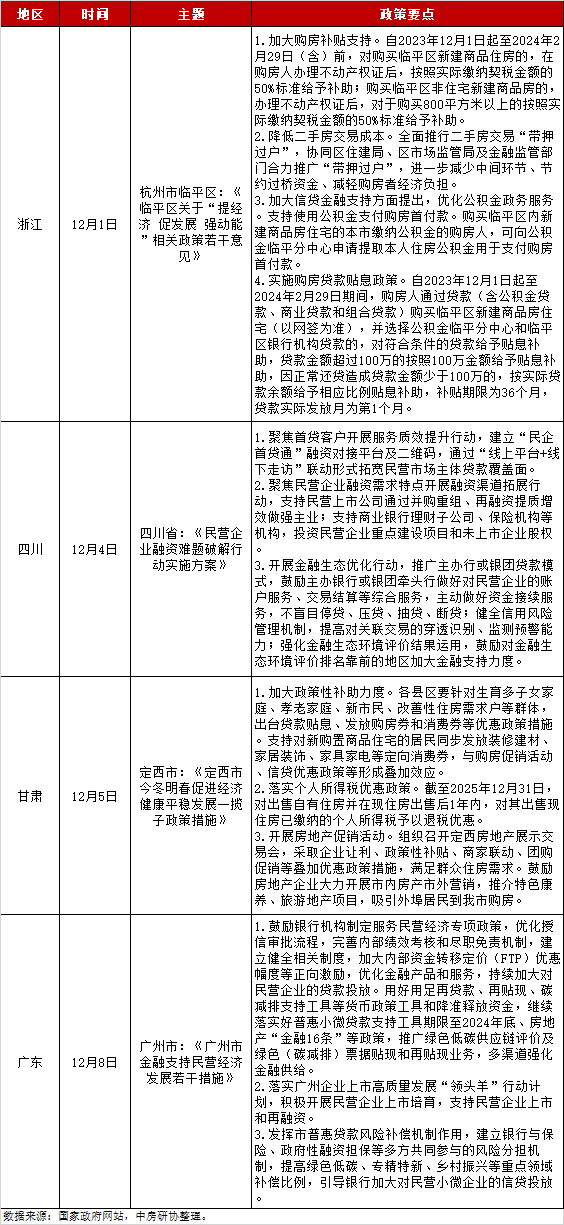

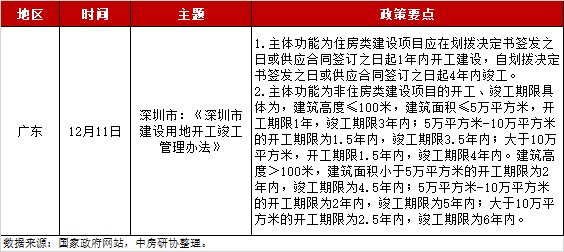

在行政干预方面,核心举措主要包括优化住房信贷政策、发放购房财税补贴、推行房票安置、支持房企让利促销、优化房企预售监管等。典型代表有:连云港继续推进以“房票”为主的征收安置模式,鼓励团购商品房并给予一定补贴;温州优化商品房销售方式和商品房价格会商服务机制,继续实施商品住房换购补贴,并探索“房票”用于购房首付等;唐山取消限购限售政策,并将首套房、二套房商业贷款最低首付比例分别统一为20%、30%;西藏将首套房、二套房最低首付比例分别统一为20%、30%,将二套房房贷利率下限调整为西藏一般商业性贷款利率加点20BP;北京、上海将首套房最低首付比例降至30%,二套房最低首付比例根据地区降为50%或40%,房贷利率也各有不同程度下调等。此外,梧州、防城港、安顺、抚州市东乡区、株洲市攸县等多地进一步优化房企预售监管,苏州、三明、连云港、梧州、防城港、余姚、商丘、沈阳、玉溪等多地发布了购房补贴政策。

公积金政策核心举措包括上调最高贷款额度、下调最低首付比例、放宽公积金贷款限制等

在住房公积金政策支持方面,核心举措主要包括上调公积金最高贷款额度、降低公积金贷款最低首付比例、放宽公积金贷款申请限制和提取限制等。典型代表有:信阳将首套房住房公积金贷款最低首付比例降至20%,二套房最低首付比例维持30%不变;亳州将单缴存职工家庭住房公积金贷款最高额度由33万元提高至45万元、双缴存职工由43万元提高至55万元,并将首次及二次申请公积金贷款最低首付比例分别降至20%、30%;徐州将市区个人公积金贷款最高额度调整至60万元,夫妻双方贷款最高额度调整至100万元,支持职工提取住房公积金支付首付款;恩施州支持“带押过户”,并将住房公积金异地贷款购房范围由期房扩大到期房、一手现房,最低首付比例为30%等。

人口人才引入核心举措主要包括放宽落户、放宽人才购房限制、发放人才购房补贴等

在人口人才方面,核心举措主要包括放宽落户、放宽人才购房限制、发放人才购房补贴等。典型代表有:武汉取消原购房落户业务中“首次交易商品房”以及购房面积、金额等条件限制;北京给予符合条件的养老服务人才引进落户资格或积分落户加分倾斜;宜宾市三江新区对符合条件的F类及以上人才,以网签合同备案面积为准给予一次性购房补贴;安顺强化人才安居政策支持,对符合条件的第一、第二、第三、第四层次人才购房,分别给予最高100万元、60万元、30万元和10万元的购房补贴;绍兴市柯桥区实施“青年安家”购房计划,根据房屋面积给予最高不超过25万元的购房补贴。

中性政策主要涉及保障性住房建设管理

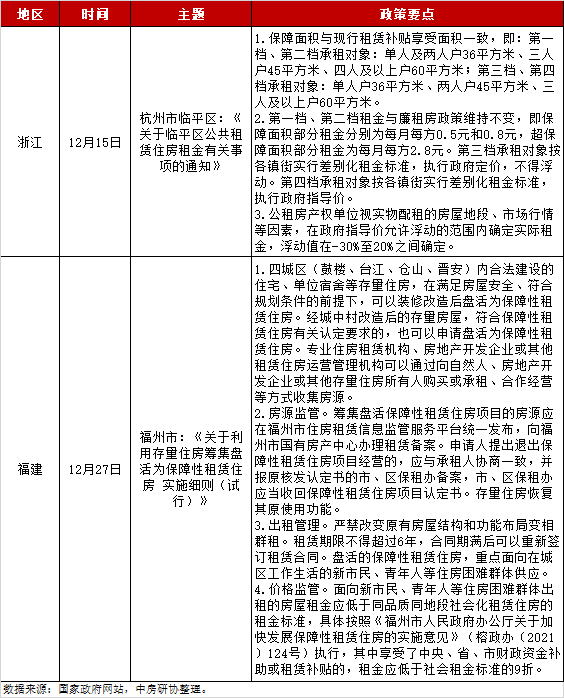

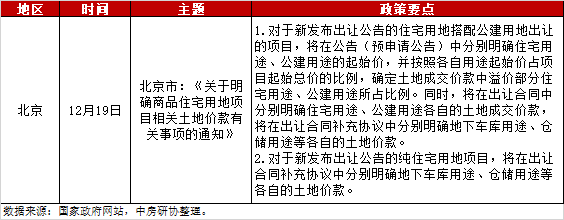

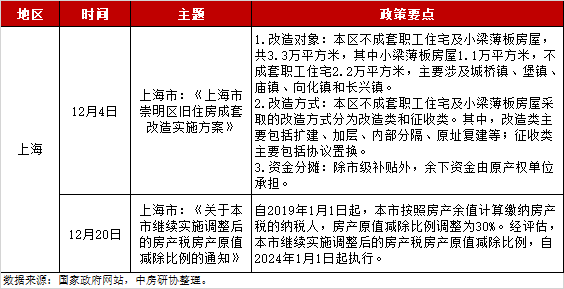

中性政策主要涉及保障性住房建设管理。典型代表有:杭州市临平区明确公共租赁住房租金有关事项,即第一档、第二档租金与廉租房政策维持不变,第三档承租对象按各镇街实行差别化租金标准,执行政府定价,不得浮动。第四档承租对象按各镇街实行差别化租金标准,执行政府指导价;福州发布存量房改建保障性租赁住房实施细则,明确房源监管、出租管理、价格监管等具体事项。此外,上海宣布延续实施调整后的房产税原值减除比例政策,北京明确商品住宅用地项目相关土地价款有关事项等。

紧缩性调控主要涉及房地产经纪服务监管和房企资金监管

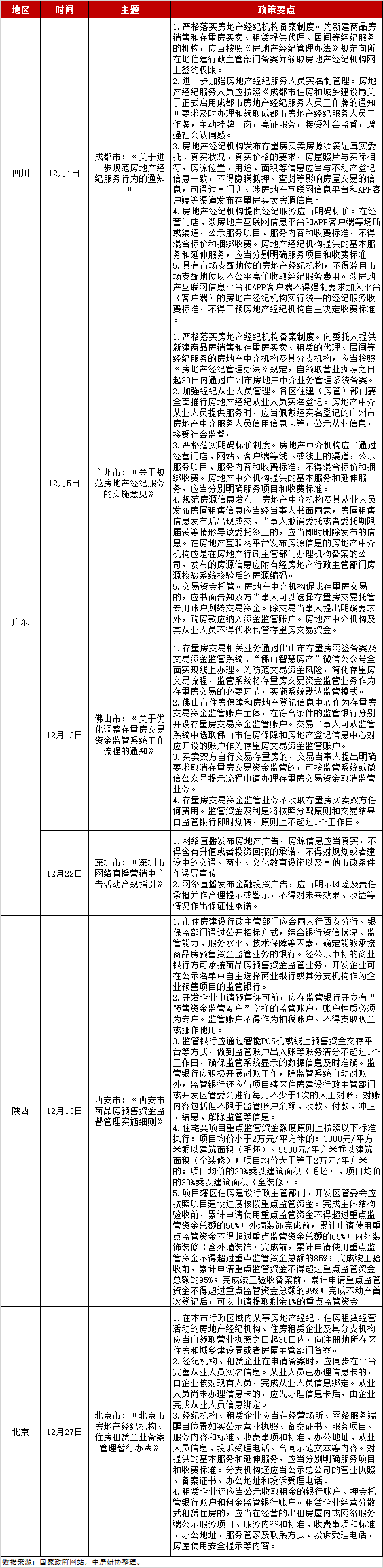

紧缩性政策主要涉及房地产经纪服务监管和房企资金监管。典型代表有:成都、广州严格落实房地产经纪机构备案制度、加强经纪从业人员管理、严格落实明码标价制度、规范房源信息发布等;佛山将存量房交易资金监管业务作为存量房交易的必要环节,实施系统默认监管模式;西安发布商品房预售资金监督管理实施细则,要求房企设立“预售资金监管专户”,要求监管银行与项目辖区住房建设行政主管部门或开发区管委会进行每月不少于1次的人工对账,对账内容包括但不限于监管账户余额、收款、付款、冲正、结息、解除监管等信息。

— 04—

12月重要事项复盘

— 05—

重点40城现行房地产核心政策一览

1. 行政限制类政策

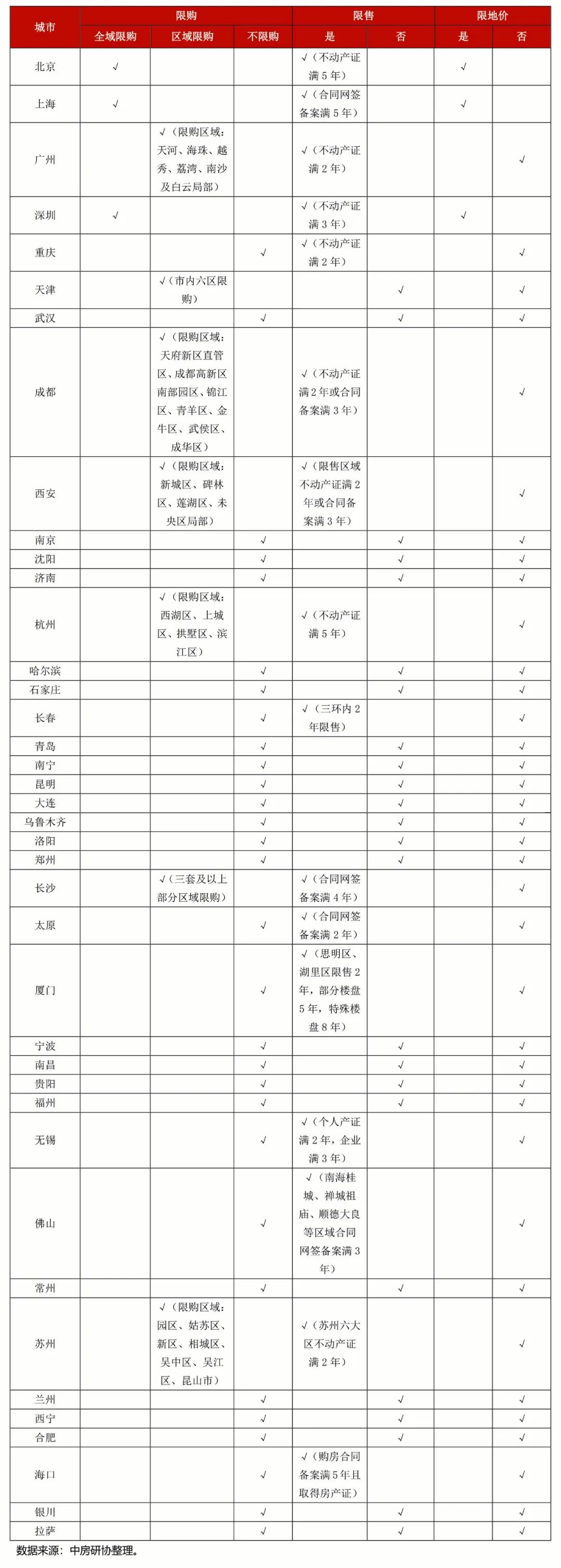

根据中房研协测评研究中心监测统计,截至2023年12月31日,40个重点城市中:

(1)限购方面,执行全域限购政策的城市有4个,分别为北京、上海、深圳、海口;执行区域限购政策的有7个,分别为广州、成都、西安、杭州、苏州、长沙、天津;其他29个城市均不限购;

(2)限售方面,执行限售政策的城市有15个,其中,北京、上海、杭州、海口及厦门部分楼盘限售期最长达到5年,厦门特殊楼盘限售期最长达到8年;

(3)限地价方面,土地拍卖仍设定最高限价的城市有3个,分别为北京、上海、深圳,其他城市已基本取消土地最高限价。

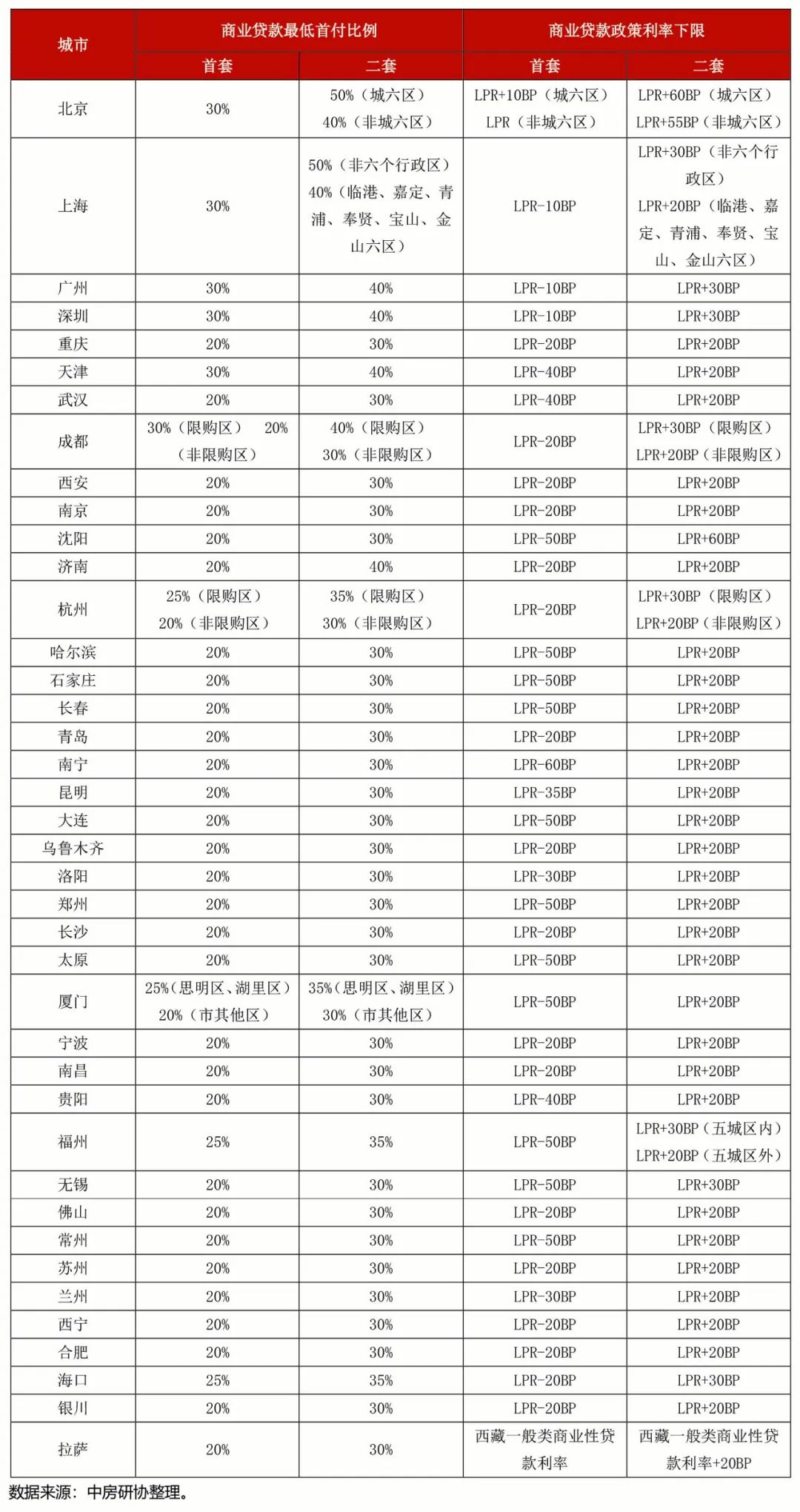

2. 住房信贷及税收减免政策

根据中房研协测评研究中心监测统计,截至2023年12月31日,40个重点城市中:

(1)40个城市均已跟进“认房不认贷”政策,即居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在该市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策;

(2)40城二手房交易中,北京普通住宅满两年免征增值税,非普通住宅满两年征收差额增值税,满五唯一免征个人所得税;上海、深圳普通住宅满五年免征增值税,非普通住宅满五年差额征收增值税,满五唯一免征个人所得税;其他城市二手房交易基本执行满两年免征增值税、满五唯一免征个人所得税政策。

— 06—

房地产政策展望

1. 中央层面

12月27日,中国人民银行货币政策委员会2023年第四季度例会召开。会议指出,当前外部环境更趋复杂严峻,我国经济回升向好、动力增强,高质量发展扎实推进,但仍面临有效需求不足、社会预期偏弱等挑战。要稳中求进、以进促稳,加大宏观政策调控力度,不断巩固稳中向好的基础。精准有效实施稳健的货币政策,更加注重做好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,推动经济良性循环。宏观经济政策维持宽松预期。短期流动性方面,年初政府债融资节奏通常偏缓,春节居民、企业部门取现压力及1月信贷开门红所带来的缴准需求增长或对资金面造成一定扰动,预计央行将通过逆回购等公开市场操作、以积极的流动性投放对冲资金面波动,资金面偏紧局面有望得到缓解。

在房地产方面,中央经济工作会议将房地产风险置于防范化解重点领域风险的首位,围绕房企的金融支持政策有望加快细化落实。全国住房和城乡建设工作会议则明确了2024年房地产的政策方向,重点聚焦“支持刚性和改善性住房需求”“稳妥化解房地产企业风险”“加快三大工程建设,加快构建房地产发展新模式”等三个方面。

2. 地方层面

根据CRIC统计数据,12月重点30城新建商品住宅供应略显乏力,成交略有提升。具体来看,12月30城新房新增供应1362万平方米,环比下降2%、同比下降20%,为近五年最低;新房成交1448万平方米,环比上升15%、同比下降17%。总的来看,核心城市如北京、上海、杭州、成都等,受益于新政影响,市场维持较高热度,但大部分二三线城市宽松政策边际效应减弱,部分城市房地产市场颓势加剧。基于此,地方房地产政策仍需进一步优化。一线城市仍有较大松绑空间,如进一步优化区域限购、适当调降购房准入门槛、下调二手房交易税费征免年限、放宽“法拍房”及离婚购房限制等,二三线城市则需进一步加大住房需求侧支持,如加大购房财税补贴、降低房贷利率、降低交易税费、完善农民进城购房落户及后续配套服务、加大引才用才留才力度等。

友情链接

友情链接